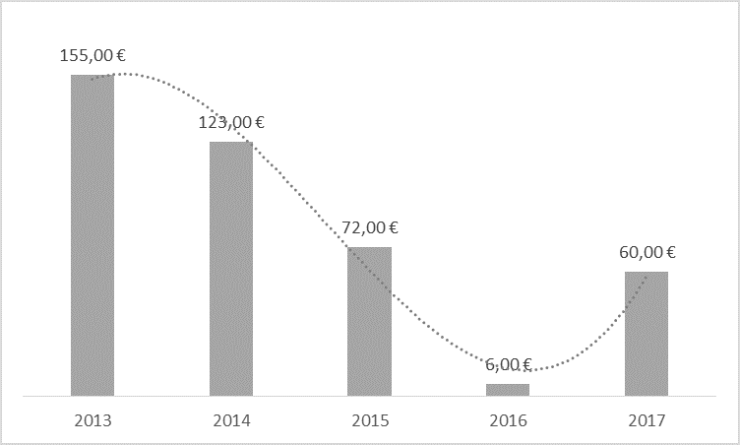

Zinsen bei Neuanlage von 10.000 € in 10-jährigen deutschen Staatsanleihen

Nach mehr als drei Jahrzehnten fallender Zinsen, sowohl am kurzen wie auch am langen Ende des Zinsspektrums, deutet sich mittlerweile eine große weltweite Zinswende an. Damit geht ein außergewöhnlicher Zinszyklus langsam zu Ende, der in den siebziger Jahren des letzten Jahrhunderts ihren Ursprung fand, als die Ölpreisanstiege von 1973 und 1979 die westlichen Notenbanken zu höherer Wachsamkeit gegenüber Inflation alarmierten.

Allen voran marschierte seinerzeit die Deutsche Bundesbank, die sich durch ihr Beharren auf Geldwertstabilität weltweit einen guten Ruf sowie mancherlei Gegner schuf – vor allem in benachbarten Ländern. In den neunziger Jahren wurde das Erfolgsmodell der politisch unabhängigen Bundesbank zum vielgeachteten und z.T. kopierten Vorbild in der westlichen Welt. Entsprechend sahen die achtziger und neunziger Jahre deutlich fallende Zinsraten. Im Jahr 1981 hatte der Zinsgipfel bei zehnjährigen US-Staatsanleihen bei knapp 16% Nominalzins gelegen. Zehn Jahre später lag dieser Wert bei gut 8% und zum Jahrtausendwechsel dann bei ca. 6%.

Seit dem neuen Jahrtausend hat sich die Lage jedoch grundlegend verändert. Zuerst wurde die Bundesbank durch die Einführung des Euro im Kern obsolet und in ihren entscheidenden Funktionen durch die Europäische Zentralbank ersetzt. Die Deutsche-Mark verschwand und der Euro wurde als neue Währung in Deutschland und den meisten Staaten der Europäischen Union eingeführt. Zudem sorgten die Terroranschläge vom 11. September 2001 für eine bis dahin ungekannte Geldflutung durch den damaligen amerikanischen Notenbankpräsidenten Alan Greenspan. Dieser bezeichnete sich als „Magier der Märkte“ und erwarb sich einen entsprechenden Leumund sowie große Beliebtheit bei Börsianern und besonders bei Immobilienspekulanten.

Als dann die spekulative Immobilienblase 2007 in den Vereinigten Staaten platzte und die US-Investmentbank Lehman Brothers im Herbst 2008 zahlungsunfähig wurde, trat die Notenbank Fed mit ungekannter Zinssenkungs- und Gelddruck-Verve unter der Ägide ihres damaligen Notenbankpräsidenten Ben Bernanke auf den Plan. Unter dem Euphemismus „Quantitative Easing“ – quantitative Lockerung - wurden die Leitzinsen auf Null abgesenkt und Staats- und Hypothekenanleihen im Umfang von mehr als viertausend Milliarden Dollar an den Bondmärkten erworben. Die US-Notenbank ist seither zum größten Gläubiger der Vereinigten Staaten aufgestiegen. In der Konsequenz sanken die nominalen Zinsen bei zehnjährigen Staatsanleihen am Zyklustief im Juli 2016 bis auf 1,35% ab. Heute befinden sich die Kurzfristzinsen nach drei Anhebungsschritten in einem Korridor zwischen 1% und 1,25% und die Renditen zehnjähriger US-Staatsanleihen haben auf knapp 2,4% angezogen. Gleiches gilt aber auch von der Inflation, die in den USA mittlerweile wieder bei 2% jährlichem Kaufkraftverlust durch Geldentwertung angelangt ist.

Die Entwicklung in der Eurozone und in Deutschland mag den Vorgaben aus den USA mit mehrjähriger zeitlicher Verzögerung folgen. Aktuell zahlt der Bund für zehnjährige Anleihen 0,6% Nominalzins und bei dreißigtägigen Anlagen beträgt der Zins minus 0,8%. Da die jährliche Geldentwertungsrate in Deutschland bei 1,5% bis 2% liegt, führen Zinsanlagen nach wie vor zu deutlichen Vermögensverlusten. Am REXP Index, der die Vermögensentwicklung eines Korbes deutscher Anleihen mittlerer Laufzeit misst, liegt der nominale Vermögensverlust seit Jahresanfang bei 1,4%. Unter Berücksichtigung der Geldentwertung haben solchermaßen investierte Zinsanleger folglich in den ersten sechs Monaten des Jahres reale Vermögensverluste von über 2% hinnehmen müssen. Was dies für klassische Lebensversicherungen, Rentenfonds oder Bausparverträge bedeutet kann sich jedermann unschwer ausmalen.

Derweil unternimmt es das LOYS Fondsmanagement, den überzeugenden Wertentwicklungsverlauf aller fünf LOYS Aktienfonds weiter zu zementieren. Gleichwohl wird mit weiterem Gegenwind von der Zinsseite gerechnet.

Ihre

Fondsmanager & Mitinvestoren