Zugleich bestätigte sich das altbekannte Verdikt, dass die Überlegenheit der Aktienanlage in puncto Rendite zum Preis größerer kurzfristiger Kursschwankungen erkauft werden muss. Das abgelaufene Börsenjahr stellte bezüglich dieser Erkenntnis wahrlich keine Ausnahme dar. Vielmehr sahen sich die Aktienmärkte kräftigen Kurskapriolen ausgesetzt, die überwiegend durch makroökonomische und politische Sorgen und Ereignisse ausgelöst wurden. Dabei teilte sich das Börsenjahr ungefähr in drei Teile, wobei das erste Trimester ganz im Zeichen der Griechenlandkrise stand. Nach dem dritten Urnengang in Hellas binnen kurzer Zeit, bekam der altkommunistische vormalige Reformgegner und heutige Ministerpräsident Tsipras das Mandat, die seit Jahren von den solidarischen Eurostaaten geforderten Reformen einzuleiten. Die Finanzmärkte nahmen das griechische Rettungsspektakel mit Gelassenheit zur Kenntnis, zumal den meisten Marktteilnehmern hinlänglich klar ist, dass Griechenlands Finanz- und Strukturprobleme nur durch einen Konkurs mit anschließendem Neustart und eigener abgewerteter Währung zu lösen sind. Zugleich ist bekannt, dass ein solcher Ansatz von den Europäern politisch unerwünscht ist.

Als schwerwiegender erwiesen sich dann im zweiten Trimester des Jahres 2015 Sorgen um die chinesische Konjunktur, die auch an den dortigen Inlandsbörsen Shanghai und Shenzhen zwischenzeitlich zu markanten Rückschlägen führten. Angesichts der Bedeutung Chinas für den Welthandel reagierten die Börsen im Rest der Welt sehr empfindlich auf die abflachende Konjunkturentwicklung im Reich der Mitte. Zusätzliche Enttäuschung machte sich an den Börsen breit, als die amerikanische Notenbank auf eine lange angekündigte und erwartete Leitzinserhöhung im September verzichtete. Diese Wunde konnte die Fed dann im Dezember heilen, indem sie erstmals nach sieben Jahren den Zinskorridor für Kurzfristzinsen in den Vereinigten Staaten um 0,25% anhob.

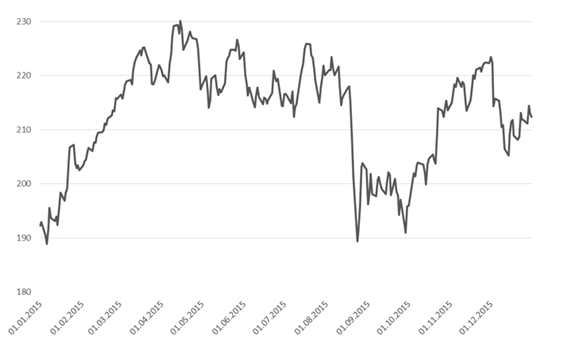

MSCI 2015 trotz hoher Schwankungen rd. 10% zugelegt

Im dritten Trimester standen dann Terror, Krieg und Flüchtlingsströme im Aufmerksamkeitsfokus. Ohne Zweifel werden diese Themen noch für längere Zeit von Bedeutung für Wirtschaft und Börse sein.

Insgesamt betrachtet stand das Börsenjahr 2015 im Zeichen einer nach wie vor sehr expansiven Geldpolitik, die vor allem in der Eurozone und in Japan zu neuen Anleihekaufprogrammen und weiteren Leitzinssenkungen führte. Die nunmehr seit Jahren anhaltende Niedrigzinsphase untergräbt zusehends die traditionellen Gewissheiten und Produkte der Geldanlage. Viele Anlageprodukte der Vergangenheit wie bspw. klassische Kapitallebensversicherungen, Bausparverträge, Sparbriefe, Sparbücher, Staatsanleihen, Geldmarktfonds, Rentenfonds mit Staatsanleihen aus der Eurozone und zunehmend auch Mischfonds mit hohem Zinsanteil geraten angesichts fehlender auskömmlicher Zinskupons in existenzielle Schwierigkeiten. Zugleich florieren die Märkte für Unternehmensübernahmen und –fusionen, weil die niedrigen Zinsen selbst Megaprojekte finanzierbar erscheinen lassen.

Auffällige Bewegungen zeitigte das Jahr 2015 bei Währungen und Rohstoffen, wo z.B. die Rohölpreise erneut um ein knappes Drittel fielen. Derweil setzte sich der Aufschwung des US-Dollars als Weltleitwährung fort, indem der Greenback gegenüber dem weiter schwächelnden Euro um mehr als 10% zulegen konnte.

Zum Abschluss sei noch auf die erfreuliche Wertentwicklung der LOYS-Fonds hingewiesen. Hier erzielte der erst vor gut einem Jahr ins Leben gerufene LOYS Europa System mit ca. 24% Wertzuwachs ein Spitzenergebnis. Herausragend verlief auch die Entwicklung unseres defensivsten Aktienfonds, des LOYS Global L/S, der nur sehr geringe Schwankungen zuließ und doch ein beachtliches Anlageergebnis in Höhe von ca. 9% Jahresrendite erwirtschaftete.

Wir bleiben auch im Hinblick auf die Zukunft überzeugt, dass die konservativ betriebene Beteiligung an Qualitätsunternehmen aus dem In- und Ausland der Schlüssel zum langfristigen Vermögensaufbau in einer sich weiter globalisierenden Welt darstellt. Während unseres Investorentreffens am 4. Februar 2016 in Oldenburg werden wir einen ausführlichen Ausblick auf die kommenden Monate geben. Zudem wird der Finanzvorstand der Wacker Neuson AG, Herr Günther Binder, einige tiefere Einblicke in sein Unternehmen gewähren.

Wir bleiben auch im Hinblick auf die Zukunft überzeugt, dass die konservativ betriebene Beteiligung an Qualitätsunternehmen aus dem In- und Ausland der Schlüssel zum langfristigen Vermögensaufbau in einer sich weiter globalisierenden Welt darstellt. Während unseres Investorentreffens am 4. Februar 2016 in Oldenburg werden wir einen ausführlichen Ausblick auf die kommenden Monate geben. Zudem wird der Finanzvorstand der Wacker Neuson AG, Herr Günther Binder, einige tiefere Einblicke in sein Unternehmen gewähren.

Ihre

Fondsmanager und Mitinvestoren

Dr. Christoph Bruns Ufuk Boydak