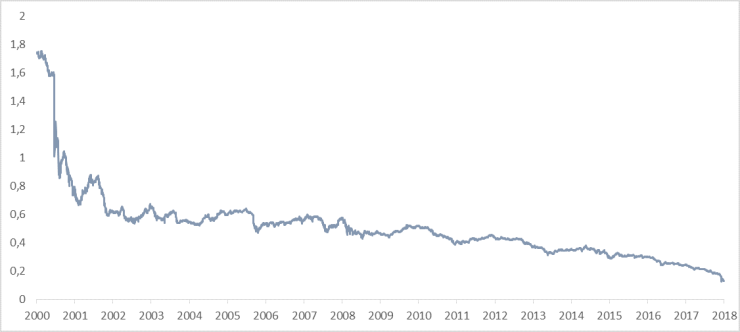

Entwicklung der türkischen Lira (Wechselkurs TRY/EUR)

Unlängst mussten mehr als 7 Lira für einen Euro bezahlt werden. Zu Anfang des Monats August 2018 waren es erst 5,4 Lira pro Euro und zu Jahresbeginn stand der Lira-Kurs bei 4,7 pro Euro.

Stellt man die TRY-Entwicklung in einen langfristigen Kontext, dann zeigt sich, dass die Landeswährung der Türkei am Ende des Jahres 2000 bei knapp 0,70 Lira pro Euro und zehn Jahre später zum Ultimo 2010 bei 2,05 lag. Wie in nahezu allen Schwellenländern (brasilianischer Real, russischer Rubel, indische Rupie etc.) sieht man solche oder ähnliche Abwärtsentwicklungen der Währung.

Krisenherd Türkei beeinflusst die Weltwirtschaft

An den üblichen Zutaten veritabler Währungskrisen fehlt es auch nicht. Die offiziell gemeldete Inflationsrate in der Türkei betrug zuletzt 18 Prozent. Solche Werte nötigen die dortige Zentralbank, hohe Zinsen festzusetzen, um die Kapitalflucht einzudämmen. Ein Teufelskreis kommt in Gang.

Es vergeht kaum ein Tag, an dem der türkische Präsident Recep Erdogan nicht seine Landsleute auffordert, ihre Euros und Dollars zu verkaufen und in türkische Lira umzutauschen. Allerdings genießt Erdogan an der Wahlurne – besonders bei in Deutschland lebenden Türken – mehr Loyalität als in den Wechselstuben der Welt. Und nirgendwo ist die Wertschätzung eines Landes präziser abzulesen als an den Zinsen, die für Staatsanleihen zu entrichten sind. Für die marktführende zehnjährige türkische Staatsanleihe in US-Dollar steht derzeit eine Rendite von 8,9 Prozent zu Buche. Und die in türkische Lira begebene Anleihe rentiert gar mit über 20 Prozent. Zum Vergleich: Das „gerettete“ Griechenland muss aktuell Renditen von 4,4 Prozent für zehnjährige Staatsanleihen anbieten.

Am Beispiel Griechenlands hat man seit 2008 studieren können, welche Therapie einzuleiten ist, um von der Weltgemeinschaft gerettet zu werden. Freilich ist dazu zunächst erforderlich, gerettet werden zu wollen. Bei dem Ausdruck dieses Wunsches handelt es sich jedoch um einen vergleichsweise demütigen Akt, so dass nicht jeder stolze Staatslenker dazu ohne Zeitverzug willens ist. Aber in Argentinien, wo man das Prozedere bereits mehrfach durchexerziert hat, bat man jetzt schnurstracks um Hilfskredite durch den Internationalen Währungsfonds (IWF).

Ohne Auswirkung auf die Wirtschaft bleiben die beschriebenen Währungskrisen nicht. Die internationalen Handelsströme werden dadurch tangiert und die Schwierigkeiten der Handelsfinanzierung steigen dramatisch an.

Aktien aus Schwellenländern: ausschließlich Rohstoffe

Die fünf LOYS-Aktienfonds sind angesichts der konservativen Anlagephilosophie des Hauses LOYS traditionell nur gering oder gar nicht in Schwellenländeraktien investiert. Und wenn Aktien aus Ländern wie Brasilien, Russland oder der Türkei für attraktiv genug gehalten werden, dann handelt es sich in der Regel um Werte aus dem Rohstoffbereich, weil Rohstoffe wie Energie oder Metalle weltweit in harter Währung gehandelt werden.

Tatsächlich wurden zuletzt im LOYS Global Positionen in dem russischen Mineralölkonzern Lukoil ausgebaut und im brasilianischen Mineralölunternehmen Petrobras eingegangen. Insgesamt ist aber davon auszugehen, dass die derzeitigen Währungskrisen das weltweite Wirtschaftswachstum etwas abschwächen werden.

Ihr

Fondsmanager & Mitinvestor

Dr. Christoph Bruns