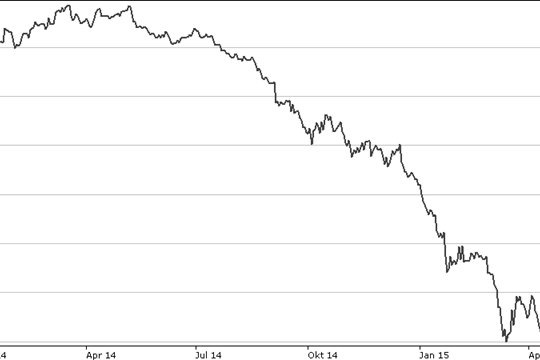

Nachdem aber aus den Vereinigten Staaten jüngst schwache gesamtwirtschaftliche Wachstumszahlen vorgelegt wurden, die eher auf eine wirtschaftliche Stagnation bei steigenden Inflationserwartungen hindeuten, ging es mit dem Greenback signifikant bergab. Allerdings muss berücksichtigt werden, dass ein guter Teil des vorangegangenen Dollaranstiegs erstens einer Zinssteigerungsphantasie und zweitens einem gefühlten Euro-Rettungschaos zugeschrieben wurde. An diesen beiden Aspekten dürfte sich jedoch ungeachtet des jüngsten Kursrückschlags beim Dollar wenig verändert haben, es sei denn, man geht von einem dauerhaften Verzicht auf höhere Zinsen in Übersee aus.

Ungeachtet der aktuellen Konfusion um die Eile der amerikanischen Notenbank bei Zinserhöhungen, verfehlten die niedrigen Zinsraten auch im April ihre Wirkung auf den Markt für Unternehmensübernahmen nicht. Während aber in den USA das Übernahmekarussell auf Hochtouren läuft und zuletzt durch den Übernahmeversuch von Teva hinsichtlich des Wettbewerbers Mylan bereichert wurde, zeigten sich nunmehr auch in Europa recht großvolumige Übernahmeaktivitäten. Dabei stach die Avance von Shell für British Gas heraus, angesichts eines Preises von ca. 70 Milliarden US-Dollar. Aber auch der Versuch von Federal Express, den niederländischen Logistikkonzern TNT zu übernehmen, sorgte für Aufmerksamkeit. Noch beachtlicher war die Übernahme der französischen Alcatel durch die finnische Nokia, weil die Politik in Frankreich bislang eher im Sinne „nationaler Champions“ agierte.

US-Dollar nach starkem Anstieg in der Korrektur

Und wenngleich die negativen Realzinsen am deutschen Rentenmarkt auch im April Bestand hatten, kam es am Monatsende zu markanten Kursverlusten bei langlaufenden Anleihen. Die zehnjährige deutsche Staatsanleihe mit einem Zinskupon von 0,5% verlor ca. 4% an Wert. Anderen Anleihemärkten erging es kaum besser. Es wird zu beobachten sein, ob sich in den herben Kursverlusten für Anleihen eine Zinswende andeutet oder ob diese Kursentwicklung nur ein Vorgeschmack auf die zunehmende Volatilität der Anleihekurse im Allgemeinen ist. Das LOYS Fondsmanagement hat indes keinen Zweifel daran, dass sich die Anleihemärkte auf nie zuvor gesehenem realen Renditeniveau bewegen und die Gefahr vieler magerer Jahre für Anleihegläubiger eminent groß ist.

Von einer Normalisierung lässt sich am Ölmarkt sprechen, wo der Preis der Nordseeölsorte Brent auf 65 US-Dollar empor kletterte. Wie an der rasch fallenden Anzahl amerikanischer Ölbohrtürme zu erkennen ist, hat der vorangegangene Ölpreisverfall seine Wirkung auf die Förderbranche nicht verfehlt. Im Gegensatz zum Zinsmarkt, der von den Notenbanken verzerrt und beherrscht wird, scheinen marktwirtschaftliche Prinzipien am Ölmarkt gut zu funktionieren. Vielleicht wird sich Mario Draghi, der Präsident der Europäischen Zentralbank, über die steigenden Ölpreise freuen. Die Wahrscheinlichkeit deutlich anziehender Inflation dürfte nämlich nunmehr wesentlich zugenommen haben. Nachrichtlich sei angemerkt, dass die Benzinpreise an der New Yorker Warenterminbörse seit Jahresanfang um über 40% zugelegt haben.

Aktienmarkt des Monats dürfte im April freilich die Börse Chinas gewesen sein. Ungeachtet neuerlicher Wachstumssorgen - der Internationale Währungsfonds (IMF) schätzt das chinesische Wirtschaftswachstum für 2015 auf 6,8% - legten Dividendentitel aus dem Reich der Mitte eine beachtliche Kursrally hin. Selbst Ängste um eine angebliche Immobilienblase und den fragilen Bankensektor konnten die Phantasie monetärer Stimulierungsprogramme durch die Bank of China nicht konterkarieren.

Ihre Fondsmanager und Mitinvestoren,

Dr. Christoph Bruns Ufuk Boydak