Damit führen deutsche Dividendentitel die Rangliste unter den wichtigen Aktienindizes der Welt klar an, wenngleich andere europäische Aktienindizes ebenfalls stark angestiegen sind. Selbst die Börsen der vermeintlichen Krisenländer vermochten tüchtig zuzulegen. Einzige Ausnahme ist Griechenland, das seit einigen Wochen von einer neuen und medial stark hofierten Regierung vertreten wird, der ASE Index in den ersten 12 Wochen des Jahres aber um 6% nachgab.

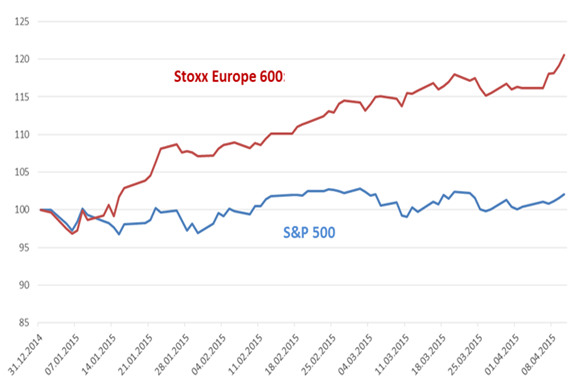

Besonders auffällig ist die Diskrepanz europäischer zu amerikanischen Aktien, denn der dort maßgebliche S&P 500 Index konnte gerade einmal ein halbes Prozent an Zuwachs verbuchen, während der Dow Jones sogar im Minus schloss. Man ist geradezu geneigt, von einer Abkoppelung zu sprechen. Die zurückhaltende Entwicklung in den USA ist durchaus verständlich, denn der Markt kämpft seit Wochen mit einigen sehr ernst zu nehmenden Besorgnissen. Dabei ist zuallererst an das Menetekel steigender Leitzinsen zu denken. Tatsächlich haben Vertreter der amerikanischen Notenbank Fed durchblicken lassen, dass sie gewillt sind, die sogenannte Fed Funds Rate zum Jahresende leicht anzuheben.

Europa hängt USA ab

Ferner zeigen die jüngsten Daten aus der volkswirtschaftlichen Gesamtrechnung zur Profitabilität der Unternehmen, dass die Gewinnrückgänge der letzten Quartale sich auch in diesem Jahr fortsetzen dürften. Dazu tragen nicht zuletzt die Einbrüche bei den Ölunternehmen bei, die angesichts eines drastisch zurück gegangenen Ölpreises auf absehbare Zeit kleinere Brötchen werden backen müssen.

Im Gefolge dieser Entwicklung haben etliche Ölgesellschaften ihre Investitionspläne deutlich zusammengestrichen, sodass konjunkturelle Auswirkungen nicht ganz auszuschließen sind. Immerhin besitzt der Ölsektor in den Vereinigten Staaten, dem weltgrößten Förderland von Öl und Erdgas, ein nicht zu vernachlässigendes Gewicht.

Des Weiteren lässt sich auch vom Immobilienmarkt durchaus nicht nur Gutes berichten. Entgegen der amtlichen Erwartungen haben die jahrelangen Niedrigzinsen in den USA nicht dazu geführt, dass der Häusermarkt an alte Stärke anknüpfen konnte. Jedenfalls liegt der viel beachtete S&P Case-Shiller Index für Einfamilienhäuser trotz der Erholung in den letzten Jahren noch ca. 25% unter seinem im Jahr 2006 erreichten Höchststand. Auch die Fed hat in den letzten Monaten mehrfach die zurückhaltende Entwicklung am Immobilienmarkt als Sorgenthema gekennzeichnet.

Als Trostpflaster kann aber der US-Dollar herhalten. Der Greenback hat seit Jahresanfang um ca. 13% aufgewertet und damit Euro-Anlegern eine gute Rendite verschafft.

Besser als an der Wall Street ist es unlängst auch in Asien und nicht zuletzt in Japan gelaufen, wo die Söhne Nippons im ersten Jahresviertel knapp 12% auf den Nikkei Index aufsattelten. Geholfen hat dabei die Kehrtwende in der Anlagepolitik des staatlichen Pensionsfonds, der, gesteuert von der japanischen Notenbank, inzwischen kräftig in Aktien investiert. Es ist nicht auszuschließen, dass dieses Beispiel Schule machen wird, zumal den Pensionären längerfristig mit Aktien besser als mit unverzinslichen Staatsanleihen gedient sein sollte.

Insgesamt fällt die Beliebtheit auf, die sich derzeit über europäische Aktien ergießt. Die Trias aus negativen Zinsen, niedrigen Rohstoffpreisen und einem abgewerteten Euro sorgen für Kursphantasie bei Aktien aus der Euro-Zone. Hinzu kommt eine langsam aufkeimende Konjunkturhoffnung, deren Vorboten bereits sichtbar geworden sind. Es sieht ganz danach aus, als ob Europa vor einem wirtschaftlichen Aufschwung stünde.

Gleichwohl hat die große Rotation heraus aus Staatsanleihen und rein in Aktien noch gar nicht stattgefunden, wie man unschwer an den festen Rentenkursen der letzten Monate und den geringen Aktienquoten institutioneller Investoren ersehen kann. Wie aber mittlerweile jedermann weiß, werden die Zinsen in der Euro-Zone noch etliche Jahre niedrig bzw. negativ sein. Der Wettbewerb der Anlagegattungen untereinander dürfte damit auf Jahre hinaus einseitig bleiben.

Das LOYS Fondsmanagement war während des März gut damit beschäftigt, Kurskorrekturen bei Einzelwerten zu Nachkäufen zu nutzen. Alle LOYS Fonds erreichten Höchststände. Unterdessen bereiten wir uns auf eine interessante Quartalsberichtssaison vor, die Mitte April in Schwung kommen sollte. Von besonderem Interesse dürften dabei die Auswirkungen des eingebrochenen Ölpreises auf die Profitabilität der Ölindustrie sowie der großen Ölverbraucher sein. Nicht minder spannend dürfte die Frage sein, wie sich die deutlich verschobenen Währungsrelationen auf die Umsatz- und Ertragsentwicklung multinationaler Unternehmen ausgewirkt hat.

Ihre Fondsmanager und Mitinvestoren,

Dr. Christoph Bruns Ufuk Boydak