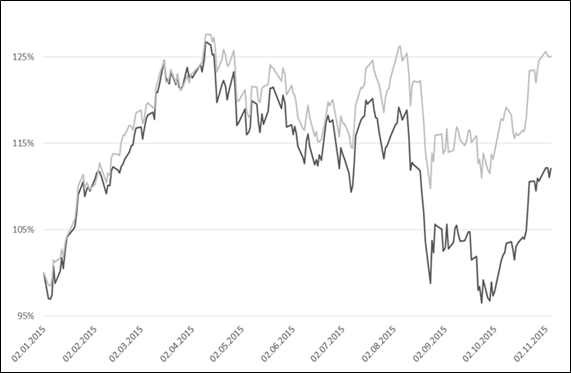

Nachdem der Deutsche Aktienindex Ende September sein Korrekturtief von ungefähr 9450 Punkten gesehen hatte, ging es im Oktober steil bergauf am Börsenplatz 1 in Frankfurt. Seit Jahresbeginn liegt der DAX zum Ultimo Oktober bei 10 Prozent im Plus und der MDAX weist gar einen Zuwachs von satten 25 Prozent für diesen Zeitraum aus. Folglich sieht es ganz danach aus, als ob auch das Jahr 2015 ein sehr anständiges Aktienjahr für LOYS-Fondsanleger würde.

Beigetragen zu den zuletzt wieder angesprungenen Aktienkursen haben die guten Absatzzahlen im europäischen Automobilsektor ebenso wie eine Beruhigung der Aufregung um die Konjunktur in China. Darüber hinaus bestimmen derzeit politische und nicht wirtschaftliche Nachrichten die Titelseiten der Gazetten. Völlig zu Recht genießt etwa die Völkerwanderung Richtung Europa im Allgemeinen, und Deutschland im Besonderen, sowie deren Konsequenzen aktuell die volle Aufmerksamkeit der Medien.

DAX und MDAX

Derweil können sich die Börsianer auf die im Gang befindlichen Quartalsergebnisse konzentrieren. Nachdem einige Unternehmen mit Gewinnwarnungen vorgeprescht waren, zu denken ist hier etwa an Leoni, Wacker Neuson, BASF, Manz, Masterflex, MLP und Hugo Boss, gibt es aber auch etliche positive Überraschungen. Während in Deutschland SAP und Daimler recht überzeugende Zahlen vorlegen konnten, wussten in den USA McDonalds und vor allem Google mit überraschend starken Zahlen zu überzeugen. Auch im nordamerikanischen Industriebereich gab es mit General Electric und Dow Chemical einige Lichtblicke. Auf der Negativseite stachen hingegen Harley Davidson, Alcoa, IBM und Mattel heraus. Erwähnenswert mag noch die gute Entwicklung bei Samsung Electronics in Südkorea sein, nachdem das Unternehmen zuletzt eine Durststrecke zu durchlaufen hatte. Immerhin waren die Zahlen konsistent zu den amerikanischen Wettbewerbern Texas Instruments und Intel, die ihrerseits robuste Zahlenwerke präsentierten.

Leicht beschleunigt drehte sich zuletzt das weltweite Übernahmekarussell weiter, das durch die Dauerniedrigzinsen bereits seit Jahren gut in Schwung gehalten wird. Dell kaufte EMC für 67 Mrd. USD, Wallgreens erwarb Rite Aid für gut 17 Mrd. USD und Anheuser-Busch InBev war mit seinem Angebot von 104 Mrd. USD für SAB Miller erfolgreich. Zudem wurde der Chiphersteller SanDisk für 18 Mrd. US-Dollar vom Wettbewerber Western Digital übernommen, um nur einige große Transaktionen zu benennen.

Unterdessen bot das makroökonomische Bild im Oktober keine große Abwechslung. Insofern sorgte das hohe amerikanische Handelsdefizit, welches für den August bei stolzen 48 Mrd. US-Dollar lag, kaum für größere Beachtung. Man weiß eben seit Jahrzehnten, dass die US-Defizite chronischer Natur sind und das Land in Wahrheit damit sehr gut fährt. Auch der sich befestigende US-Dollar bestätigte zuletzt diesen Befund. Etwas anders liegt der Fall in Großbritannien, wo ebenfalls ein kräftiges Handelsbilanzdefizit gemeldet wurde. Die Briten haben ihren Abstieg aus einer Wirtschaft-Weltmachtposi-tion aber bereits hinter sich. Die Landeswährung Pfund Sterling kann nach den vielen Abwertungen der letzten Jahrzehnte inzwischen gegenüber der Weichwährung Euro Boden gut machen.

Die deutliche Stabilisierung an den Börsen mag in ihrem wirklichen Kern der Einsicht geschuldet sein, dass sich am Hauptthema dieser Jahre in den letzten Monaten wenig geändert hat. Wer die Gesamtsituation der Kapitalanlagemöglichkeiten wägt, dem wird sogleich ins Auge fallen, dass es Zinsen, wie wir sie traditionell kannten, heute nicht mehr existieren. Damit sind die allermeisten Produkte, die auf Zinseinnahmen aufbauen, wie etwa der Bausparvertrag, die klassische Kapitallebensversicherung, der Rentenfonds oder Termin-gelder in Form von Sparverträgen, weitgehend hinfällig geworden. Ob aber in Deutschland daraus die logische Konsequenz einer stärkeren Hinwendung zu Eigenkapitalanlagen – sprich Aktien – erfolgt, ist jedenfalls bislang nur in geringem Maße zu beobachten.

Ihre Fondsmanager und Mitinvestoren

Dr. Christoph Bruns Ufuk Boydak